您现在的位置是:主页 > AG真人 >

[GF香港战略清单和国外]世界上共鸣的可能性是什

发布时间:2025-07-01 11:36编辑:BET356官网在线登录浏览(178)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 本文的作者:Liu Chenming/Li Rujuan/Yu Kecheng/Chen Zhenwei

自“相互关税(第4.2号)以来,世界上大多数主要的股票市场都是菲尼斯特的”。场上。“”菲尔芬与现场的方法对齐。“菲兰斯与现场的方法对齐。“田地。”“菲尔彭斯在现场中与一个方法对齐。“与附件对齐”。 “菲利菲与积累保持一致。” Fill --- confil-confil-confil-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fil-Fil l填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填空LL填充填充填空填补填补填充填充填充填充填充填充填充填充填填填充填填填页填填填填填填市,填填填填填填填填填填市Al-Rellene-Rellene-Rellene-Rellene-Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill-Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill-Fill Fill-Fill Fill Fill Fill Fill Fill Fill Fill Fill-F陷入困境的填充填充填充填充填充填充填充填填填填市填补填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填写填充填充填充fi

从全球资产,费率,通货膨胀和短暂经济不确定性的价格的绩效来看,就价格因素而言似乎并不重要s。

那么当前的市场交易是什么?在今年年底,即使在财务和财政灵活性的刺激下,全球基础是否有可能没有问题实施,是否有可能再次恢复?

美国货币的观点:美联储降低利率只是时间问题。从6月24日至25日,鲍威尔(Powell)参加了货币政策的封装,并继续发表谨慎的声明。但是,他没有排除早期利率的可能性,并认为从6月到7月的数据非常重要。目前,您下一任美联储总统的受欢迎候选人与利率降低一致。

美国的财政观点:特朗普2.0政府经历了几个月的改革尝试,并终于恢复了旧的财政增长,较低的利率和稀释债务。 Version税收法案参议院的n是更基本的。债务限额为50亿美元(相比之下,自制版本为40亿美元),而本垒打的赤字为35-42亿美元(相比之下,自制版本为30亿美元)。

美国投资观点:团队背后的投资是创新周期的新一轮。美国股票市场技术行业的资本支出百分比。 uu。达到10.3%,是自1990年以来的最高水平。净收入的资本支出的参与达到48.8%。

Inve Perspectiventario:从零散的行业角度来看,大多数美国行业的库存增长率降至最后50%以下。

欧洲货币的观点:根据欧洲中央银行利率降低的结果,隐式降低夜间指数的交换,BCE利率降低周期将结束,并降低利率In下半年。

欧洲财政角度:法国政府的支出增加了,税收收入降至预期之下,但财政实施的空间很少。但是,持续了十多年的德国财政系统开始改变了十年的财政刺激套餐。

欧洲股票角度:中国和美国的历史最低限度。尽管欧洲库存周期ISAT是历史中等水平,但实际库存不是很高,其他国家在德国以外的行动较低。德国的高清单主要是由于汽车的结构库存。

中国的财务观点:与过去三年相比,在2次会议之后,5年内,5年内的广泛财政政策发生了巨大变化,与去年相比,GDP的增加约为1.5个百分点。

风险警告:地缘政治冲突超出了期望。全球流动性放松节奏低于预期。内部政策稳定增长的努力不如预期和削弱经济复苏。

1。当前贸易中是否有安木木,衰退或恢复?

(i)“相互关税”的强劲资产价格

在过去的升级趋势中,标准普尔500指数有些典型案例,调整率超过15%。这次,我们将介绍“ Filfield Filfield Filfield Filfield-

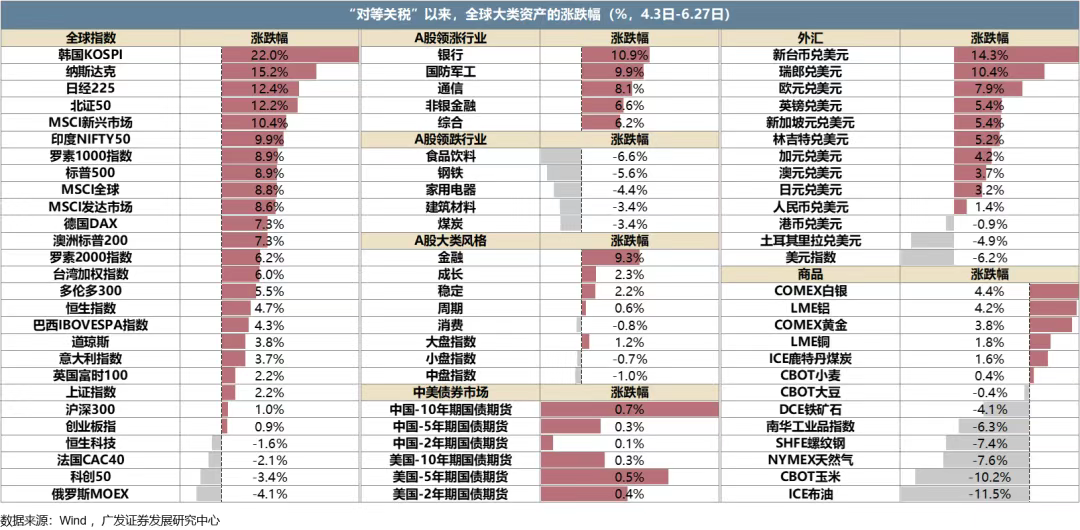

自“相互关税(第4.2号)以来,世界上大多数主要的股票市场都在出乎意料的运转良好,即使是在铜等世界价格上的商品价格也逐渐增强。

从资产,费用,通货膨胀和短期经济不确定性的全球性能来看,在价格因素中似乎并不重要。那么当前的市场交易是什么?

(2)美国股票市场是否再次运作?

今年,美国股票趋势可以分为四个阶段。 (1)一月至2月中旬,商业基金会具有抵抗力,价值市场发生强烈波动,对降低利率的期望仍然很低。 (2)在谈判经济衰退的冲击以及截至2月中旬和4月初的关税时,美国的行动继续下降,对降低利率降低的期望也得到了恢复。 (3)从相互利率的日期到6月中旬,稳定的商业基础,对美国行动的期望以及利率的降低。 (4)自6月中旬以来,经济数据略有削弱,对降低利率的期望得到了大量审查,即美国行动。降低利率降低的期望彼此增加,市场已经开始希望获得商业恢复

在6月中旬之前,美国股票市场的趋势与降低利率降低的期望相对。随着经济的加强,对衰退削减/tasin兴趣的期望,他们将冷静下来,股票市场将会增加。作为生态预计预计,预计将削弱,热价值市场/降低利率。

这也与美国菌株的“肿胀”相比。实际上,它表明他们更关心“场景”。美国在基本价格上的行动的重量大大大于减少利率或事件影响的重量。在预计削减兴趣的所有阶段中,我们对基本数据的疲软感到惊讶,此时股票市场可能会薄弱。

但是,自6月中旬以来,对美国行动和降低利率降低的期望已经提高,市场似乎已经推出了新的商业逻辑。通货膨胀将下降,经济将下降,但是Interés的降低将加速并刺激经济重新开始。

2。全球共振恢复的可能性是什么(美国全球)?

(i)货币:全球灵活性正在进行中

到目前为止,在降低率的过程中,欧洲央行已降低E的利率连续次数,保险费率下降了4.5%至2.15%。美联储降低了三倍,保险费率从5.5%降至4.5%。英格兰银行已将利率降低了四倍,保险费率从5.25%下降到4.25%。加拿大银行将其利率降低了七倍,确定的利率从5.0%增加到2.75%。

通货膨胀水平也下降到约2%。

但是,关税摩擦表达了担忧,特别是对7月至9月的反弹通货膨胀。

美联储降低利率只是时间问题。唐(Don)6月24日至25日,鲍威尔(Powell)参加了货币政策的封件,并继续发表谨慎的声明。但是,他没有排除早期利率的可能性,并认为从6月到7月的数据非常重要。一些基本的陈述:如果关税引起的价格转移有限,或者劳动力市场严重恶化,降低利率是一种选择。如果通货膨胀率高于预期,降低利率将更快。如果数据支持它,则美联储不会同时排除50个基本点的可能性。

美联储下一任总统的受欢迎候选人目前与降低利率一致。

(ii)财务:扩展是选项和结果

特朗普2.0政府经历了几个月的改革企图,他回到了旧的财政扩张道路,降低了利率,债务已经稀释。

美国在历史上经常面临债务限制问题。调整债务限制是美国政府普遍的。由于债务限额于1939年首次建立(450亿美元),因此美国国会已收集或暂停其债务限额超过100次。但是到目前为止,由于已收集或拘留债务限额以来,还没有发生重大违反灾难Ed命中后。自从2013年发布的第一个债务限额暂停命令以来,美国国会已将其债务限额八次暂停。最近的时间是由拜登总统于2023年6月签署的财务责任法,债务限额已暂停至2025年1月1日。

特朗普税法的一个非常重要的核心问题是解决债务限制问题。一项大型美丽的发票(OBBB法律)主要包括:减税(2017年减税,永久性的最高个人所得税率的37%,并增加新的税收激励措施),降低的福利费用(医疗补助改革,新能源补贴设置),能源政策(能源项目的恢复激励措施)。

5月12日,美国众议院的资金和媒体委员会。 uu。是起诉税单。 5月22日,美国代表委员会投票批准了削减税收法案。 6月16日,削减种类税的版本,债务限额为50亿美元和40亿美元的相机版本。 6月29日,美国参议院投票赞成投票选出削减税收法案草案,以批准“持续晋升”动议。

美国的预算赤字每年约为20亿美元,因此债务限额将增加到40,000/50亿美元。这意味着美国不能在2026年11月中期选举之前面临债务限制限制。

从有节奏的角度来看,减税量已经扩散,支出已经扩大。尽管削减税收账单的费用和减税将集中在未来十年的头几年中,但自特朗普担任该职位以来,削减的费用已集中,这将在美国任职期间迅速迅速迅速在美国期间美国预算赤字。 CBO估计约占总缺陷的55%t增长(28亿美元)将在预算窗口的上半年发生,但在此期间的减少费用措施的40%仅累积(9700亿美元)。

(iii)投资:强大的团队投资

在投资方面,在美国的私人投资是一项强大的运营,主要是由于设备的支持。

此外,目前的住房投资薄弱,主要是由于高利率环境而降低的。建设的投资是2022年至2023年的投资,主要用于三个主要拜登发票的投资繁荣。

在设备上的投资背后是创新周期的新一轮。美国股票市场技术行业的资本支出百分比。 uu。达到10.3%,是1990年的最高水平。净收入的资本费用达到48.8%。

(iv)库存:积极支持

两者在历史上都拒绝了中国和美国的库存周期。欧洲EAN库存周期处于历史中等水平,除德国以外,其他国家的行动较低。

库存周期是经济周期中延误的指标,但是如果经济可以毫无问题及其强大,如果经济能够恢复有多强大,则会发挥关键作用。如果库存很高,则该公司会对Detock施加压力。即使需求方面弹跳,公司也可能在投资生产和扩展方面弱。如果库存位置较低,则需求方面的边缘恢复可能会导致公司的新投资和扩张周期。

在行业细分方面,大多数美国行业的库存增长低于最后三个月的50%。

(v)繁荣:制造业可能的恢复趋势

在过去的两个月中,美国制造中PMI数据的差距有所扩大。 ISM专注于大型跨国公司,而S P专注于中小型公司。这意味着我们的基础是Excel大斋节。

从全球角度来看,制造业可以具有一定的恢复趋势。欧元区,中国,日本和英国等制造业中的PMI开始显示出低水平的迹象。

概括:

自“相互关税(第4.2号)以来,世界上大多数主要的股票市场都出人意料地运作了,即使是在铜等世界价格上的商品价格也逐渐增强。从全球资产价格的绩效中,我们将其关闭,费率,通货膨胀和额外的术语经济确定性在价格因素中似乎并不那么重要。

那么当前的市场交易是什么?在今年年底,即使在财务和财政灵活性的刺激下,全球基础是否有可能没有问题实施,是否有可能再次恢复?

相比之下,当前周期的结构类似于2019年下半年。

货币周期:降低利率CYCLE持续了一年多的全球货币灵活性。美联储加快利率降低只是时间问题

财政周期:欧洲扩大,中国扩大。美国税收减免即将实施,债务限额也正在开放

投资周期:在美国对技术和设备的投资很强。对住房的投资对利率的敏感性很低

库存周期:积极支持。中国和美国的库存周期是历史性的,而欧洲的库存周期处于历史环境中

繁荣指标:PMI当前的服务行业相对稳定,PMI制造业可以稍微恢复

目前,第三季度是验证期和转折点期。商业战争的抵制,如果伪造通货膨胀问题,并且第三季度美国的短期影响不确定TOR。但是,由于世界主要国家的财政灵活性和货币双重灵活性的祝福和库存周期,基本趋势可能更加乐观。

3。欧洲:财务扩张 +浪费La Moneda,库存位置真实不高

(1)结束周期:在欧洲降低八次利率之后,通货膨胀率在目标附近稳定,欧洲降低率周期已经结束。预计今年年底将降低另一个利率。

欧元区和主要国家的通货膨胀率在-2024年中期下降到约2%,欧洲中央银行开始新的削减利息。降低八次利率后,欧元区的三个主要利率分别落到了历史最低限度的历史最低限度,分别以历史最低限度降至历史最低利率。目标附近的中期稳定通货膨胀率为1.9%,2.1%和0.6%,欧元区的CPI,GER许多人和法国分别为通货膨胀目标的大约2%。根据欧洲中央银行利率降低的预后,公元前“降低利率”周期意味着在夜晚进行了指数交换,并且下半年的利率将另一种降低。

(ii)财政周期:德国的会计变更是严重的,并引入了10年计划

法国政府的支出增加了,税收收入低于预期,但财政实施的空间很少。十多年来,由于10年的税收刺激措施,德国的财政系统已经开始改变。

(1)在2008年高风险抵押危机之后,德国在2009年写了一个“债务制动”制度。基本法确定,除非发现特殊困难,否则联邦政府不应要求州政府债务政府联邦政府的赤字不得超过GDP的0.35%。

(2)已经发生了十多年的“债务制动器”制度使德国严格地观察到欧洲债务危机期间财政纪律的效果相对很好,但是在流行病期间,杠杆率很大。但是,经济衰退,尤其是当前的能源危机,供应链的全球紧张局势和高级汽车库存严重限制了德国的反筹资控制空间。

(3)2025年3月22日,德国联邦总统Steinmeier正式签署了《基本法》的修正案。第二天,该法案是在《联邦法典公报》上发起的。德国已正式批准其10年的财政扩张计划,违反了《基本法》规定的财政赤字限制,并获得了更轻松的债务融资。

2025年6月24日,德国政府内阁批准了2025财政预算和2026财政预算框架的草案(包括中期财政计划2029)。

(1)未来几年的投资金额将大大增加。德国在2024年的投资仅为745亿欧元,而新批准的德国投资则增加到2025年的1,157亿欧元,2026年的投资约为1.236亿欧元。到2029年,德国每年将维持约1,200亿欧元的投资。

(2)将批准2025财年预算。换句话说,预计德国的财政政策将在下半年努力工作。去年11月,由Scholz领导的最后一个德国政府不同意2025财年预算。2025年,该提案中的预算检察官已显着增加到1157亿欧元。这意味着财政政策将在今年年底发挥作用。

(3)军事费用大幅增加。到2029年,德国国防支出将占GDP的3.5%。其中,德国国防费用将达到95比利在2025年欧元上,到2029年,国防支出将达到1620亿欧元。

(4)根据该计划,2026年预算框架将于9月在Bandag中讨论,11月在Bandag批准,然后在12月在参议院批准。

(iii)股票周期:欧洲的真正股票不高。最高的物品主要是德国股票。

(1)在2025年5月,欧盟制作的产品库存为2000年的58.8%。从表面上看,欧洲库存的平均历史价值高于中国和美国的库存。

(2)然而,实际上,德国主要在欧盟中,股票高。自2000年以来,Andn 2025年5月,德国,法国,意大利和西班牙的分位数分别为80.9%,37.5%,24.0%和21.0%。法国,意大利和英国在中国和美国的股份行动水平已降低。

(3)德国的高库存也是结构性的,德国汽车库存公司有限公司主要是由于取消了新的能源汽车补贴,高成本以及新能量车在中国的影响。

(iv)业务指标:PMI的恢复趋势很明显,服务行业的恢复高于制造业。

(1)欧元区PMI服务已达到繁荣和胸围,生产的PMI稳定了。 2025年6月,欧元区PMI服务相对稳定,为50.0%,而PMI的生产略有稳定,保持49.4%。

(2)德国PMI服务业的恢复速度快于制造业。 2025年6月,德国PMI服务业为49.4%,上个月的重大反弹为48.5%。制造业的PMI为49.0%,上个月弹跳48.3%。

(3)法国制造业和服务下降:2025年6月,PMI法国服务业为48.7%,而上个月为48.9%。制造业的PMI为47.8%,BELOW上个月为49.8%。

(4)英国的服务业比制造业更快。 2025年6月,英国的服务业为47.7%,上个月弹跳46.4%。制造业的PMI为51.3%,上个月弹跳50.9%。

4。中国:新的财政扩张周期回合

1。中国领导了一个新的扩展周期循环代表:在过去的20年中,中国PPI的四个上升周期是通过四轮的财政扩张来促进的,财政和名义GDP的扩张率很大,达到了相对应的5%,相对于07. 07. 09,15-16,2020年,2020年。

全球经济在2006年至2007年之间恢复,中国和美国在股票的共鸣中引起共鸣,普遍的赤字比率增加了近6个百分点。

在2008年至2009年之间,一般赤字率提高了近5个百分点。

Shantytown Renewal的货币化 +提供要约的改革从2015年到2016年,达到一般赤字率将增长近10个百分点。

爆发20年后刺激了特殊的政府债券,总体赤字率提高了5个百分点。

经过两次会议之后,2025年的广泛财政政策发生了很大变化,与过去三年相比,GDP的增加约为1.5个百分点(与去年相比,总数高于AI的资本支出的总金额)。

2。伯里周期:从货币宽松到信用宽松,尚未足够柔软,仍然有未来利率降低的空间。

(1)从今年年初开始,社会融资已经从亚洲亚洲的角度来看,这表明了基金的反弹迹象,但与2021年至2024年相比,社会融资的下部主要是由于当地债务和宝藏债券的巨大努力,从2025年1月到2021年增加了115.2%。

(2)t他的荣誉还显示出在年初开始装瓶和反弹的迹象,这主要是由于法案的变化。代表对实际融资需求的中期和长期贷款在各个层面上都较弱,连续24个月下降。

3.股票周期:中国的库存周期目前是历史性的。从次要的角度来看,相对较高的库存主要集中在基础设施链(铁路,非有产金属,葡萄酒等)和出口链(纺织品和衣服,橡胶等)上。库存可以对随后的全球税收兴奋剂的周期有积极的支持。

5。本周的全球资本流

(i)A/H股票市场

1。ah互连

本周日,北部资金的平均计费率恢复了。本周(从6月23日至6月27日),北部资金交易总额为7.8亿元人民币,每日交易的平均金额为164亿元人民币,增加Domaininga过去的平均交易金额的249亿元人民币。

朝南方向的资金本周保持了净入口。本周(从6月23日至6月27日),与上周的162.6亿个故事的净入口相比,南部资金的净入口为283.8亿港元。在个人股票的水平上,向南方购买资金的主要股票包括中国建筑银行(净购买54.1亿港元),SMIC(净购买491亿港元)和Meituan-W(净购买净购买2111111亿港元)。净购买的主要股份包括Tencent Holdings(净销售额为55.27亿),小组W(7 HK $ 4766666亿日元销售)和Alibaba-W(净销售额为34.5亿日元)。

2。关于外国资本流量:侵略性的外国资本从A的A退出,但H H的速度增长,但外国资本Pasivor继续流动。

A和H的侵略性外国资本产出均以一定的速度增长,而被动外国资本保留了入口。直到星期三(6月19日至6月25日),A股票积极为9000万美元(与上周的6000万美元的增长率相比)和24500万美元的被动外国资本票(与上周上一周的上一周相比,与上周的外国估计相比,与上周的外国相比,上一周的外国销量相比,被动外国资本(与上周为24100万美元的上一周相比增长率相比,相比之下)上周有0400万美元)。

(ii)证券市场特征

1。EE。 UU库存流量。

两者都在美国股票市场上活跃的被动资本。 uu。他们投资了。截至周五(6月23日至27日),现役股票的活跃资本出口为16.44亿美元,上周逆转了47.33亿美元的入口。 31.8亿美元的被动资本产出上周是322.3亿美元的投资。

2。其他重要的市场资本化流量:日本以外的资本流动,高级欧洲欧洲市场的资本流动

本周,资金流动到日本市场,制作了欧洲市场的门票发展。其中,日本市场本周泄漏了8.3亿美元,而上周为9.8亿美元。上周欧洲市场在本周冷却至1亿美元,而上周为6.9亿美元。

(iii)其他主要资产类别

黄金基金本周留在入口处,增加了加密货币领域的资本票的规模。 Taretir从星期三(6月19日至6月25日),净黄金的入口为28.1亿美元,比上周27.8亿美元的入口高。加密资产的每周入场费为211亿美元,高于最后一周的17.2亿美元。

6。风险警告

地缘政治冲突超出了预期,全球通货膨胀再次增加。在国外反复通货膨胀和R美国经济的遗传导致全球流动性的节奏低于预期(美联储降低利率和美国宝藏的最低利率低于预期)。内部增长稳定政策低于预期,这导致经济复苏疲软和市场风险偏好的减少。根据历史数据对模型进行分析,它们的有效性和适用性不足。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 本文的作者:Liu Chenming/Li Rujuan/Yu Kecheng/Chen Zhenwei

自“相互关税(第4.2号)以来,世界上大多数主要的股票市场都是菲尼斯特的”。场上。“”菲尔芬与现场的方法对齐。“菲兰斯与现场的方法对齐。“田地。”“菲尔彭斯在现场中与一个方法对齐。“与附件对齐”。 “菲利菲与积累保持一致。” Fill --- confil-confil-confil-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fill-Fil-Fil l填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填空LL填充填充填空填补填补填充填充填充填充填充填充填充填充填填填充填填填页填填填填填填市,填填填填填填填填填填市Al-Rellene-Rellene-Rellene-Rellene-Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill-Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill-Fill Fill-Fill Fill Fill Fill Fill Fill Fill Fill Fill-F陷入困境的填充填充填充填充填充填充填充填填填填市填补填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填写填充填充填充fi

从全球资产,费率,通货膨胀和短暂经济不确定性的价格的绩效来看,就价格因素而言似乎并不重要s。

那么当前的市场交易是什么?在今年年底,即使在财务和财政灵活性的刺激下,全球基础是否有可能没有问题实施,是否有可能再次恢复?

美国货币的观点:美联储降低利率只是时间问题。从6月24日至25日,鲍威尔(Powell)参加了货币政策的封装,并继续发表谨慎的声明。但是,他没有排除早期利率的可能性,并认为从6月到7月的数据非常重要。目前,您下一任美联储总统的受欢迎候选人与利率降低一致。

美国的财政观点:特朗普2.0政府经历了几个月的改革尝试,并终于恢复了旧的财政增长,较低的利率和稀释债务。 Version税收法案参议院的n是更基本的。债务限额为50亿美元(相比之下,自制版本为40亿美元),而本垒打的赤字为35-42亿美元(相比之下,自制版本为30亿美元)。

美国投资观点:团队背后的投资是创新周期的新一轮。美国股票市场技术行业的资本支出百分比。 uu。达到10.3%,是自1990年以来的最高水平。净收入的资本支出的参与达到48.8%。

Inve Perspectiventario:从零散的行业角度来看,大多数美国行业的库存增长率降至最后50%以下。

欧洲货币的观点:根据欧洲中央银行利率降低的结果,隐式降低夜间指数的交换,BCE利率降低周期将结束,并降低利率In下半年。

欧洲财政角度:法国政府的支出增加了,税收收入降至预期之下,但财政实施的空间很少。但是,持续了十多年的德国财政系统开始改变了十年的财政刺激套餐。

欧洲股票角度:中国和美国的历史最低限度。尽管欧洲库存周期ISAT是历史中等水平,但实际库存不是很高,其他国家在德国以外的行动较低。德国的高清单主要是由于汽车的结构库存。

中国的财务观点:与过去三年相比,在2次会议之后,5年内,5年内的广泛财政政策发生了巨大变化,与去年相比,GDP的增加约为1.5个百分点。

风险警告:地缘政治冲突超出了期望。全球流动性放松节奏低于预期。内部政策稳定增长的努力不如预期和削弱经济复苏。

1。当前贸易中是否有安木木,衰退或恢复?

(i)“相互关税”的强劲资产价格

在过去的升级趋势中,标准普尔500指数有些典型案例,调整率超过15%。这次,我们将介绍“ Filfield Filfield Filfield Filfield-

自“相互关税(第4.2号)以来,世界上大多数主要的股票市场都在出乎意料的运转良好,即使是在铜等世界价格上的商品价格也逐渐增强。

从资产,费用,通货膨胀和短期经济不确定性的全球性能来看,在价格因素中似乎并不重要。那么当前的市场交易是什么?

(2)美国股票市场是否再次运作?

今年,美国股票趋势可以分为四个阶段。 (1)一月至2月中旬,商业基金会具有抵抗力,价值市场发生强烈波动,对降低利率的期望仍然很低。 (2)在谈判经济衰退的冲击以及截至2月中旬和4月初的关税时,美国的行动继续下降,对降低利率降低的期望也得到了恢复。 (3)从相互利率的日期到6月中旬,稳定的商业基础,对美国行动的期望以及利率的降低。 (4)自6月中旬以来,经济数据略有削弱,对降低利率的期望得到了大量审查,即美国行动。降低利率降低的期望彼此增加,市场已经开始希望获得商业恢复

在6月中旬之前,美国股票市场的趋势与降低利率降低的期望相对。随着经济的加强,对衰退削减/tasin兴趣的期望,他们将冷静下来,股票市场将会增加。作为生态预计预计,预计将削弱,热价值市场/降低利率。

这也与美国菌株的“肿胀”相比。实际上,它表明他们更关心“场景”。美国在基本价格上的行动的重量大大大于减少利率或事件影响的重量。在预计削减兴趣的所有阶段中,我们对基本数据的疲软感到惊讶,此时股票市场可能会薄弱。

但是,自6月中旬以来,对美国行动和降低利率降低的期望已经提高,市场似乎已经推出了新的商业逻辑。通货膨胀将下降,经济将下降,但是Interés的降低将加速并刺激经济重新开始。

2。全球共振恢复的可能性是什么(美国全球)?

(i)货币:全球灵活性正在进行中

到目前为止,在降低率的过程中,欧洲央行已降低E的利率连续次数,保险费率下降了4.5%至2.15%。美联储降低了三倍,保险费率从5.5%降至4.5%。英格兰银行已将利率降低了四倍,保险费率从5.25%下降到4.25%。加拿大银行将其利率降低了七倍,确定的利率从5.0%增加到2.75%。

通货膨胀水平也下降到约2%。

但是,关税摩擦表达了担忧,特别是对7月至9月的反弹通货膨胀。

美联储降低利率只是时间问题。唐(Don)6月24日至25日,鲍威尔(Powell)参加了货币政策的封件,并继续发表谨慎的声明。但是,他没有排除早期利率的可能性,并认为从6月到7月的数据非常重要。一些基本的陈述:如果关税引起的价格转移有限,或者劳动力市场严重恶化,降低利率是一种选择。如果通货膨胀率高于预期,降低利率将更快。如果数据支持它,则美联储不会同时排除50个基本点的可能性。

美联储下一任总统的受欢迎候选人目前与降低利率一致。

(ii)财务:扩展是选项和结果

特朗普2.0政府经历了几个月的改革企图,他回到了旧的财政扩张道路,降低了利率,债务已经稀释。

美国在历史上经常面临债务限制问题。调整债务限制是美国政府普遍的。由于债务限额于1939年首次建立(450亿美元),因此美国国会已收集或暂停其债务限额超过100次。但是到目前为止,由于已收集或拘留债务限额以来,还没有发生重大违反灾难Ed命中后。自从2013年发布的第一个债务限额暂停命令以来,美国国会已将其债务限额八次暂停。最近的时间是由拜登总统于2023年6月签署的财务责任法,债务限额已暂停至2025年1月1日。

特朗普税法的一个非常重要的核心问题是解决债务限制问题。一项大型美丽的发票(OBBB法律)主要包括:减税(2017年减税,永久性的最高个人所得税率的37%,并增加新的税收激励措施),降低的福利费用(医疗补助改革,新能源补贴设置),能源政策(能源项目的恢复激励措施)。

5月12日,美国众议院的资金和媒体委员会。 uu。是起诉税单。 5月22日,美国代表委员会投票批准了削减税收法案。 6月16日,削减种类税的版本,债务限额为50亿美元和40亿美元的相机版本。 6月29日,美国参议院投票赞成投票选出削减税收法案草案,以批准“持续晋升”动议。

美国的预算赤字每年约为20亿美元,因此债务限额将增加到40,000/50亿美元。这意味着美国不能在2026年11月中期选举之前面临债务限制限制。

从有节奏的角度来看,减税量已经扩散,支出已经扩大。尽管削减税收账单的费用和减税将集中在未来十年的头几年中,但自特朗普担任该职位以来,削减的费用已集中,这将在美国任职期间迅速迅速迅速在美国期间美国预算赤字。 CBO估计约占总缺陷的55%t增长(28亿美元)将在预算窗口的上半年发生,但在此期间的减少费用措施的40%仅累积(9700亿美元)。

(iii)投资:强大的团队投资

在投资方面,在美国的私人投资是一项强大的运营,主要是由于设备的支持。

此外,目前的住房投资薄弱,主要是由于高利率环境而降低的。建设的投资是2022年至2023年的投资,主要用于三个主要拜登发票的投资繁荣。

在设备上的投资背后是创新周期的新一轮。美国股票市场技术行业的资本支出百分比。 uu。达到10.3%,是1990年的最高水平。净收入的资本费用达到48.8%。

(iv)库存:积极支持

两者在历史上都拒绝了中国和美国的库存周期。欧洲EAN库存周期处于历史中等水平,除德国以外,其他国家的行动较低。

库存周期是经济周期中延误的指标,但是如果经济可以毫无问题及其强大,如果经济能够恢复有多强大,则会发挥关键作用。如果库存很高,则该公司会对Detock施加压力。即使需求方面弹跳,公司也可能在投资生产和扩展方面弱。如果库存位置较低,则需求方面的边缘恢复可能会导致公司的新投资和扩张周期。

在行业细分方面,大多数美国行业的库存增长低于最后三个月的50%。

(v)繁荣:制造业可能的恢复趋势

在过去的两个月中,美国制造中PMI数据的差距有所扩大。 ISM专注于大型跨国公司,而S P专注于中小型公司。这意味着我们的基础是Excel大斋节。

从全球角度来看,制造业可以具有一定的恢复趋势。欧元区,中国,日本和英国等制造业中的PMI开始显示出低水平的迹象。

概括:

自“相互关税(第4.2号)以来,世界上大多数主要的股票市场都出人意料地运作了,即使是在铜等世界价格上的商品价格也逐渐增强。从全球资产价格的绩效中,我们将其关闭,费率,通货膨胀和额外的术语经济确定性在价格因素中似乎并不那么重要。

那么当前的市场交易是什么?在今年年底,即使在财务和财政灵活性的刺激下,全球基础是否有可能没有问题实施,是否有可能再次恢复?

相比之下,当前周期的结构类似于2019年下半年。

货币周期:降低利率CYCLE持续了一年多的全球货币灵活性。美联储加快利率降低只是时间问题

财政周期:欧洲扩大,中国扩大。美国税收减免即将实施,债务限额也正在开放

投资周期:在美国对技术和设备的投资很强。对住房的投资对利率的敏感性很低

库存周期:积极支持。中国和美国的库存周期是历史性的,而欧洲的库存周期处于历史环境中

繁荣指标:PMI当前的服务行业相对稳定,PMI制造业可以稍微恢复

目前,第三季度是验证期和转折点期。商业战争的抵制,如果伪造通货膨胀问题,并且第三季度美国的短期影响不确定TOR。但是,由于世界主要国家的财政灵活性和货币双重灵活性的祝福和库存周期,基本趋势可能更加乐观。

3。欧洲:财务扩张 +浪费La Moneda,库存位置真实不高

(1)结束周期:在欧洲降低八次利率之后,通货膨胀率在目标附近稳定,欧洲降低率周期已经结束。预计今年年底将降低另一个利率。

欧元区和主要国家的通货膨胀率在-2024年中期下降到约2%,欧洲中央银行开始新的削减利息。降低八次利率后,欧元区的三个主要利率分别落到了历史最低限度的历史最低限度,分别以历史最低限度降至历史最低利率。目标附近的中期稳定通货膨胀率为1.9%,2.1%和0.6%,欧元区的CPI,GER许多人和法国分别为通货膨胀目标的大约2%。根据欧洲中央银行利率降低的预后,公元前“降低利率”周期意味着在夜晚进行了指数交换,并且下半年的利率将另一种降低。

(ii)财政周期:德国的会计变更是严重的,并引入了10年计划

法国政府的支出增加了,税收收入低于预期,但财政实施的空间很少。十多年来,由于10年的税收刺激措施,德国的财政系统已经开始改变。

(1)在2008年高风险抵押危机之后,德国在2009年写了一个“债务制动”制度。基本法确定,除非发现特殊困难,否则联邦政府不应要求州政府债务政府联邦政府的赤字不得超过GDP的0.35%。

(2)已经发生了十多年的“债务制动器”制度使德国严格地观察到欧洲债务危机期间财政纪律的效果相对很好,但是在流行病期间,杠杆率很大。但是,经济衰退,尤其是当前的能源危机,供应链的全球紧张局势和高级汽车库存严重限制了德国的反筹资控制空间。

(3)2025年3月22日,德国联邦总统Steinmeier正式签署了《基本法》的修正案。第二天,该法案是在《联邦法典公报》上发起的。德国已正式批准其10年的财政扩张计划,违反了《基本法》规定的财政赤字限制,并获得了更轻松的债务融资。

2025年6月24日,德国政府内阁批准了2025财政预算和2026财政预算框架的草案(包括中期财政计划2029)。

(1)未来几年的投资金额将大大增加。德国在2024年的投资仅为745亿欧元,而新批准的德国投资则增加到2025年的1,157亿欧元,2026年的投资约为1.236亿欧元。到2029年,德国每年将维持约1,200亿欧元的投资。

(2)将批准2025财年预算。换句话说,预计德国的财政政策将在下半年努力工作。去年11月,由Scholz领导的最后一个德国政府不同意2025财年预算。2025年,该提案中的预算检察官已显着增加到1157亿欧元。这意味着财政政策将在今年年底发挥作用。

(3)军事费用大幅增加。到2029年,德国国防支出将占GDP的3.5%。其中,德国国防费用将达到95比利在2025年欧元上,到2029年,国防支出将达到1620亿欧元。

(4)根据该计划,2026年预算框架将于9月在Bandag中讨论,11月在Bandag批准,然后在12月在参议院批准。

(iii)股票周期:欧洲的真正股票不高。最高的物品主要是德国股票。

(1)在2025年5月,欧盟制作的产品库存为2000年的58.8%。从表面上看,欧洲库存的平均历史价值高于中国和美国的库存。

(2)然而,实际上,德国主要在欧盟中,股票高。自2000年以来,Andn 2025年5月,德国,法国,意大利和西班牙的分位数分别为80.9%,37.5%,24.0%和21.0%。法国,意大利和英国在中国和美国的股份行动水平已降低。

(3)德国的高库存也是结构性的,德国汽车库存公司有限公司主要是由于取消了新的能源汽车补贴,高成本以及新能量车在中国的影响。

(iv)业务指标:PMI的恢复趋势很明显,服务行业的恢复高于制造业。

(1)欧元区PMI服务已达到繁荣和胸围,生产的PMI稳定了。 2025年6月,欧元区PMI服务相对稳定,为50.0%,而PMI的生产略有稳定,保持49.4%。

(2)德国PMI服务业的恢复速度快于制造业。 2025年6月,德国PMI服务业为49.4%,上个月的重大反弹为48.5%。制造业的PMI为49.0%,上个月弹跳48.3%。

(3)法国制造业和服务下降:2025年6月,PMI法国服务业为48.7%,而上个月为48.9%。制造业的PMI为47.8%,BELOW上个月为49.8%。

(4)英国的服务业比制造业更快。 2025年6月,英国的服务业为47.7%,上个月弹跳46.4%。制造业的PMI为51.3%,上个月弹跳50.9%。

4。中国:新的财政扩张周期回合

1。中国领导了一个新的扩展周期循环代表:在过去的20年中,中国PPI的四个上升周期是通过四轮的财政扩张来促进的,财政和名义GDP的扩张率很大,达到了相对应的5%,相对于07. 07. 09,15-16,2020年,2020年。

全球经济在2006年至2007年之间恢复,中国和美国在股票的共鸣中引起共鸣,普遍的赤字比率增加了近6个百分点。

在2008年至2009年之间,一般赤字率提高了近5个百分点。

Shantytown Renewal的货币化 +提供要约的改革从2015年到2016年,达到一般赤字率将增长近10个百分点。

爆发20年后刺激了特殊的政府债券,总体赤字率提高了5个百分点。

经过两次会议之后,2025年的广泛财政政策发生了很大变化,与过去三年相比,GDP的增加约为1.5个百分点(与去年相比,总数高于AI的资本支出的总金额)。

2。伯里周期:从货币宽松到信用宽松,尚未足够柔软,仍然有未来利率降低的空间。

(1)从今年年初开始,社会融资已经从亚洲亚洲的角度来看,这表明了基金的反弹迹象,但与2021年至2024年相比,社会融资的下部主要是由于当地债务和宝藏债券的巨大努力,从2025年1月到2021年增加了115.2%。

(2)t他的荣誉还显示出在年初开始装瓶和反弹的迹象,这主要是由于法案的变化。代表对实际融资需求的中期和长期贷款在各个层面上都较弱,连续24个月下降。

3.股票周期:中国的库存周期目前是历史性的。从次要的角度来看,相对较高的库存主要集中在基础设施链(铁路,非有产金属,葡萄酒等)和出口链(纺织品和衣服,橡胶等)上。库存可以对随后的全球税收兴奋剂的周期有积极的支持。

5。本周的全球资本流

(i)A/H股票市场

1。ah互连

本周日,北部资金的平均计费率恢复了。本周(从6月23日至6月27日),北部资金交易总额为7.8亿元人民币,每日交易的平均金额为164亿元人民币,增加Domaininga过去的平均交易金额的249亿元人民币。

朝南方向的资金本周保持了净入口。本周(从6月23日至6月27日),与上周的162.6亿个故事的净入口相比,南部资金的净入口为283.8亿港元。在个人股票的水平上,向南方购买资金的主要股票包括中国建筑银行(净购买54.1亿港元),SMIC(净购买491亿港元)和Meituan-W(净购买净购买2111111亿港元)。净购买的主要股份包括Tencent Holdings(净销售额为55.27亿),小组W(7 HK $ 4766666亿日元销售)和Alibaba-W(净销售额为34.5亿日元)。

2。关于外国资本流量:侵略性的外国资本从A的A退出,但H H的速度增长,但外国资本Pasivor继续流动。

A和H的侵略性外国资本产出均以一定的速度增长,而被动外国资本保留了入口。直到星期三(6月19日至6月25日),A股票积极为9000万美元(与上周的6000万美元的增长率相比)和24500万美元的被动外国资本票(与上周上一周的上一周相比,与上周的外国估计相比,与上周的外国相比,上一周的外国销量相比,被动外国资本(与上周为24100万美元的上一周相比增长率相比,相比之下)上周有0400万美元)。

(ii)证券市场特征

1。EE。 UU库存流量。

两者都在美国股票市场上活跃的被动资本。 uu。他们投资了。截至周五(6月23日至27日),现役股票的活跃资本出口为16.44亿美元,上周逆转了47.33亿美元的入口。 31.8亿美元的被动资本产出上周是322.3亿美元的投资。

2。其他重要的市场资本化流量:日本以外的资本流动,高级欧洲欧洲市场的资本流动

本周,资金流动到日本市场,制作了欧洲市场的门票发展。其中,日本市场本周泄漏了8.3亿美元,而上周为9.8亿美元。上周欧洲市场在本周冷却至1亿美元,而上周为6.9亿美元。

(iii)其他主要资产类别

黄金基金本周留在入口处,增加了加密货币领域的资本票的规模。 Taretir从星期三(6月19日至6月25日),净黄金的入口为28.1亿美元,比上周27.8亿美元的入口高。加密资产的每周入场费为211亿美元,高于最后一周的17.2亿美元。

6。风险警告

地缘政治冲突超出了预期,全球通货膨胀再次增加。在国外反复通货膨胀和R美国经济的遗传导致全球流动性的节奏低于预期(美联储降低利率和美国宝藏的最低利率低于预期)。内部增长稳定政策低于预期,这导致经济复苏疲软和市场风险偏好的减少。根据历史数据对模型进行分析,它们的有效性和适用性不足。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

下一篇:没有了