您现在的位置是:主页 > 个人日记 >

香港鲁克斯:零售银行“冬季”

发布时间:2025-09-02 11:48编辑:bet356在线官方网站浏览(100)

意见负责人| Hong Lukshin

2025年8月,该银行总裁吉广恩说:“ 2025年将是最艰难的银行ping的一年”,为大量传播上市银行的六年年度报告打开了窗帘。

该行业的“黑马”(曾经被称为“新零售国王”)消化了将过去产量的风险交换的苦果。总统回忆起他的零售策略,并说:“有一些偏差。”

当然,不仅银行会经历零售痛苦。

银行零售贸易的两个重要部门:零售信贷和遗产管理。在过去20年中,以量表的扩展为主导的旧开发模式一直是中国零售银行发展的主要叙述。

但是,在过去的两年中,在复杂且不断变化的经济状况下,居民的收入波动,要求消费者的ITDA放慢速度,房地产行业减少了……RET的发展银行的业务集体“停止”,其资产质量承受着压力。

到2025年的半年度报告数据显示了更多的“寒冷”。曾经支持零售银行业务增长的“信用”逐渐失去了冲动,但是对“伟大的遗产管理”的高期望未能像预期的那样占据席位。

零售银行如何穿越“冬季”?

1

“冷”结束了

零售银行在2025年上半年仍处于压力下。

我们选择了几家大型国家银行和集合的代表银行。所有人都将零售金融/财务视为关键战略业务。

除了在短时间内发光的银行外,其他几家公司的零售部门也处于第一级。从数据的变化来看,我们可以看到零售银行业务的困难和方法。

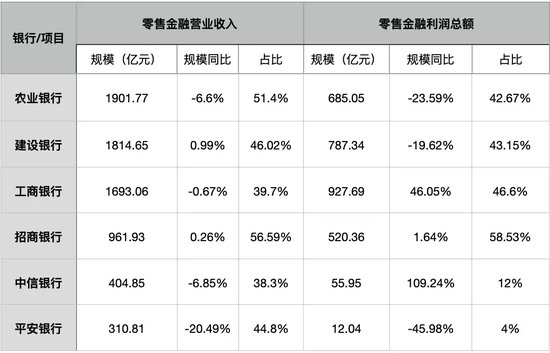

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

从Thre来判断e主要银行,中国农业银行,中国建筑银行和国际卫生银行,个人理财业务的收入和利润通常在2025年上半年降至头衔,该银行的总收入以及对毛利润的贡献也同时下降了。

其中,市场价值超过了8月的最大行动。中国农业银行也是零售金融部门反对过去两年趋势的典型代表。在2025年上半年,中国中国银行的核心指标,例如客户的个人规模,个人贷款的平衡和人的存款规模,领导了主要银行,但并未逃脱零售金融收益中“ Landslide”的命运。

即使是上半年的个人理财业务税前的收入也将近20%下降。

2025年上半年的太空旅行 - 国际卫生部的个人融资商业融资的商业收益2025年上半年显着增加,这主要是由于去年同期的水平较低,即2024年上半年,在2024年上半年之前,ICBC的前人为融资的商业利益与2023年同一时期相比,一年中的30%以上下降了30%以上。

与国家银行具有更稳定的客户群相比,股票银行在零售贸易中构成了重要挑战。

一个典型的例子是银行ping。在过去两年进行零售调整后,2025年上半年的收入和利润收益率继续显着下降。零售银行的运营利润下降了20%以上,年龄在本质上恢复到201.7年水平。税前的收益仅为12亿元人民币,总利润从7%到4%。

国民银行在税前的利润显着增加,这与ICBC相似。这主要是由于f在2024年同一时期,基本的基础很低,并且在绝对价值和利润的贡献方面仍然很低。

相比之下,只有中国商业银行一直是零售贸易的“参考点”,才稳定了其地位,许多中央零售指标不断改善。

当涉及到质量时,银行也承受着一般的压力。

在一般趋势下,降低银行净利润并减少收入增长,风险管理能力或信贷成本,这是盈利能力的关键。零售信贷资产的质量对银行的收益水平具有重要的直接影响,而银行Ping就是一个痛苦的例子。

篮板的增长缓慢和无法查看的债务使零售银行更加“冷”。

2

“电机”失败

“零售资产业务很强大,零售业务很强大”基本上已成为共识。

毕竟,个人贷款,信用卡和其他公司确实出售银行该部门的最大收入和利润来源。但是现在,在冷却房地产投资和消费者支出的情况下,不可避免的是零售收入毒气急剧和发展受到阻碍。

无论是州还是联合商业银行,退伍军人的权力还是新的“黑马”,都很难逃避周期的“诅咒”。特别是,近年来,通过扩大快速规模和信贷信贷的信用,在此下降周期中,几家银行获取的利润得到了报销。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

招聘“先驱”零售信贷:作为信用卡业务的一个例子,中央银行的数据显示,从2025年的第二季度开始,合并信用卡和国家信贷的综合卡数量下降了7.15亿,最低8.07亿,降低了11.4%,在第11个CONSE中减少了11.4%可爱的三个月。

其中,银行ping是最典型的。曾经随着“黑马”迅速生长的pingcredit当前正在遭受苦难。在2025年上半年,银行信用卡的总消费量将近17%,一年以来,贷款余额降至上一年年底以上9%以上。

州长荣格还在一次临时绩效新闻发布会上说,在过去的两年中,Ping转化为银行零售贸易是银行可以解决他们的问题的过程。过去,Ping一家银行偏离了零售。例如,客户和贷款的获取主要取决于中介渠道,获得高收益率和高风险,市场变化也导致了某些误报。

一般环境是如此。即使是农业银行,信用卡业务在2024年增长,在2025年上半年也有所放缓:信用卡消耗下降了5.7% - 一年至10.5亿YUAn。自上一年年底以来,贷款余额增长了6%,但增长率急剧下降,无法收回的债务利率继续增加。

此外,由于中国唯一具有超过10亿元人民币的贷款余额的银行,因此中国建筑银行信用卡业务在2025年上半年也降低了,收益率低,收益率为0.56%。点增加后,六个月内又增加了积分的0.13%。

过去,由于其“轻质资产,弱周期和风险多样化”的特性,零售贸易长期以来一直被认为是银行开发的“压载石”,甚至是跨越周期的“锚”。

这种逻辑还不错,但是被忽视的是,一旦零售信用成为零售银行的“同义词”,就很难消除“周期”的影响。

从资产负债表开始,银行业的想法不会外包两个主要线:“发展高性能和高性能Ance Asset业务”和“创建低成本的债务策略。

这也是许多银行近年来一直在努力将其零售商业方法更改为遗产管理的重要原因。

但是,真正的挑战是,遗产管理公司需要长期的战略设计和投资,这与系统和专业组织以及能力开发密不可分。由“大财富管理”引起的中级商业收入很难在短期内弥补C RefenueSetail收入的崩溃。

此外,在过去的两三年中,资产管理行业发生了重大变化,包括净资产的管理价值,减少资本和优惠,以及“银行报告和银行集成”。其他负面因素,例如股份和B的持续波动OND市场也导致了对银行的持续压力。

引用证券先前在2024年引用的23家银行的净利率和关税收入。总共比2023年低9.3%。中国的商业业务仍然处于较低的繁荣水平,“大众管理”的收入尚未显着提高。

旧发动机很安静,新的能源仍在制造,零售银行的痛苦是不可避免的。

3

冬季

当然,银行还在寻找新的形式,重写战略方法和零售银行的发展路线。

例如,CITIC BANK总裁Lu Wei说:“我们必须放弃规模,并更加关注质量和效率。”中国商人银行副总裁王Ying(Wang Ying)已有一半。年度报告的新闻发布会上提到了三件事。返回银行的“存款,贷款和外汇”的起源,并基于注意资产管理而加强付款和协议和信用业务。更新“人 +数字”服务模型。使用AI赢得未来。

返回两个基本零售部门,如果零售贷款今天赚钱,财富管理明天将赚钱。

特别是,在降低利率的情况下,存款转让已成为一个普遍的趋势。在加速财务管理中的存款过程中,具有Stronger资产管理能力的银行将不可避免地具有更大的优势。您应该知道,这是一个不可逆转的过程,无法抵制其资金的银行的运营压力只会增加。

实际上,近年来,“财富收入”并不有效,这导致了零售银行转型的障碍。除了上述外部环境等客观因素的影响外,不同银行中的“商业含义”和遗产管理的发展途径也是重要原因。

遗产管理业务涵盖了所有类别的资产,包括存款,遗产管理,资金,保险和信托,作为衡量零售贸易发展结果的关键指标的一个例子。人们认为,不仅促进了中国的增长和收入,增加了客户的粘附力,还可以加速“ Lightbank”的趋势,而且还反映了银行金融服务的组成能力。

那么,零售AUM的规模和增长率可以代表银行遗产管理业务的优势吗?答案也不是那么简单。

实际上,许多银行再次陷入“规模陷阱”,通过销售“ Impulse”促进AUM的增长,这将AUM等同于“产品维护量表”。例如,您将在扩大固定沉积物和缺乏客户的详细操作时承认AUM量表,并且将无法返回遗产管理,“ Transporters”操作或其他公司的“价值链”。简而言之,过去,大多数银行实际上并未利用零售AUM背后的价值。让我们看一下两个参考指标。

首先,零售矿床代表AUM Minorista的比例。在同一规模上,零售存款比越低,AUM为。这意味着它信任遗产,资金,保险等的管理。换句话说,银行具有更强的遗产管理能力和更高的“黄金内容”。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

例如,在主要银行中,中国农业银行的零售商在中国建筑银行之前已经超过了10亿元人民币,影响了主要银行的上层职位,但是零售存款的比例远高于其他两家公司。

相反,中国商业银行的AUM零售商不仅是Variabl的领导人e收入银行,但甚至占领了主要银行。更重要的是,他管理财富的能力指导了他的同伴。

另一个是债务成本。众所周知,债务能力是衡量银行竞争力的核心指标,帮助银行获得更高的净利润和较低的净利润。其中,当前的存款显示了银行的“背景色”,并且是低成本负债的关键。

从数据来看,中国商业银行必须是该行业中唯一的零售需求存款占零售存款的50%的银行。这将导致银行存款的平均利率低1.26%,低于其他股票的定价银行,并且比上半年三家国家银行的绩效低得多。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

在降低银行利率传播的压力下,价值低成本的“聚光灯”变得越来越突出。中国商业银行保持这一优势的能力是因为近年来,他们做出了巨大的努力来降低债务成本,不仅是持续了30多年的零售策略。

此外,尽管由于过去两年中资本市场状况疲软等因素,银行的增长有所放缓,但总体规模一直处于上升趋势。考虑到2024年的保险和资金等多种费率设置的“Bádminton出现”,可以进一步促进“财富的压力”。

实际上,在2025年的某些银行的半年度报告中可以看出这条曲目,而遗产的管理进入了“收获时期”。

例如,中国商业银行将在2025年上半年。企业)为208.57亿元人民币,占所有临时商业收入的50%,比上一年增加了5.45%。

值得注意的是,这也是在2023年和2024年上半年的“大规模资产管理”收入之后的正增长。

首先已经“恢复”了“退化派国王”。这也是对零售银行是否可以“移动周期”的最佳回应。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击“微信接口”右上角中的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

意见负责人| Hong Lukshin

2025年8月,该银行总裁吉广恩说:“ 2025年将是最艰难的银行ping的一年”,为大量传播上市银行的六年年度报告打开了窗帘。

该行业的“黑马”(曾经被称为“新零售国王”)消化了将过去产量的风险交换的苦果。总统回忆起他的零售策略,并说:“有一些偏差。”

当然,不仅银行会经历零售痛苦。

银行零售贸易的两个重要部门:零售信贷和遗产管理。在过去20年中,以量表的扩展为主导的旧开发模式一直是中国零售银行发展的主要叙述。

但是,在过去的两年中,在复杂且不断变化的经济状况下,居民的收入波动,要求消费者的ITDA放慢速度,房地产行业减少了……RET的发展银行的业务集体“停止”,其资产质量承受着压力。

到2025年的半年度报告数据显示了更多的“寒冷”。曾经支持零售银行业务增长的“信用”逐渐失去了冲动,但是对“伟大的遗产管理”的高期望未能像预期的那样占据席位。

零售银行如何穿越“冬季”?

1

“冷”结束了

零售银行在2025年上半年仍处于压力下。

我们选择了几家大型国家银行和集合的代表银行。所有人都将零售金融/财务视为关键战略业务。

除了在短时间内发光的银行外,其他几家公司的零售部门也处于第一级。从数据的变化来看,我们可以看到零售银行业务的困难和方法。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

从Thre来判断e主要银行,中国农业银行,中国建筑银行和国际卫生银行,个人理财业务的收入和利润通常在2025年上半年降至头衔,该银行的总收入以及对毛利润的贡献也同时下降了。

其中,市场价值超过了8月的最大行动。中国农业银行也是零售金融部门反对过去两年趋势的典型代表。在2025年上半年,中国中国银行的核心指标,例如客户的个人规模,个人贷款的平衡和人的存款规模,领导了主要银行,但并未逃脱零售金融收益中“ Landslide”的命运。

即使是上半年的个人理财业务税前的收入也将近20%下降。

2025年上半年的太空旅行 - 国际卫生部的个人融资商业融资的商业收益2025年上半年显着增加,这主要是由于去年同期的水平较低,即2024年上半年,在2024年上半年之前,ICBC的前人为融资的商业利益与2023年同一时期相比,一年中的30%以上下降了30%以上。

与国家银行具有更稳定的客户群相比,股票银行在零售贸易中构成了重要挑战。

一个典型的例子是银行ping。在过去两年进行零售调整后,2025年上半年的收入和利润收益率继续显着下降。零售银行的运营利润下降了20%以上,年龄在本质上恢复到201.7年水平。税前的收益仅为12亿元人民币,总利润从7%到4%。

国民银行在税前的利润显着增加,这与ICBC相似。这主要是由于f在2024年同一时期,基本的基础很低,并且在绝对价值和利润的贡献方面仍然很低。

相比之下,只有中国商业银行一直是零售贸易的“参考点”,才稳定了其地位,许多中央零售指标不断改善。

当涉及到质量时,银行也承受着一般的压力。

在一般趋势下,降低银行净利润并减少收入增长,风险管理能力或信贷成本,这是盈利能力的关键。零售信贷资产的质量对银行的收益水平具有重要的直接影响,而银行Ping就是一个痛苦的例子。

篮板的增长缓慢和无法查看的债务使零售银行更加“冷”。

2

“电机”失败

“零售资产业务很强大,零售业务很强大”基本上已成为共识。

毕竟,个人贷款,信用卡和其他公司确实出售银行该部门的最大收入和利润来源。但是现在,在冷却房地产投资和消费者支出的情况下,不可避免的是零售收入毒气急剧和发展受到阻碍。

无论是州还是联合商业银行,退伍军人的权力还是新的“黑马”,都很难逃避周期的“诅咒”。特别是,近年来,通过扩大快速规模和信贷信贷的信用,在此下降周期中,几家银行获取的利润得到了报销。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

招聘“先驱”零售信贷:作为信用卡业务的一个例子,中央银行的数据显示,从2025年的第二季度开始,合并信用卡和国家信贷的综合卡数量下降了7.15亿,最低8.07亿,降低了11.4%,在第11个CONSE中减少了11.4%可爱的三个月。

其中,银行ping是最典型的。曾经随着“黑马”迅速生长的pingcredit当前正在遭受苦难。在2025年上半年,银行信用卡的总消费量将近17%,一年以来,贷款余额降至上一年年底以上9%以上。

州长荣格还在一次临时绩效新闻发布会上说,在过去的两年中,Ping转化为银行零售贸易是银行可以解决他们的问题的过程。过去,Ping一家银行偏离了零售。例如,客户和贷款的获取主要取决于中介渠道,获得高收益率和高风险,市场变化也导致了某些误报。

一般环境是如此。即使是农业银行,信用卡业务在2024年增长,在2025年上半年也有所放缓:信用卡消耗下降了5.7% - 一年至10.5亿YUAn。自上一年年底以来,贷款余额增长了6%,但增长率急剧下降,无法收回的债务利率继续增加。

此外,由于中国唯一具有超过10亿元人民币的贷款余额的银行,因此中国建筑银行信用卡业务在2025年上半年也降低了,收益率低,收益率为0.56%。点增加后,六个月内又增加了积分的0.13%。

过去,由于其“轻质资产,弱周期和风险多样化”的特性,零售贸易长期以来一直被认为是银行开发的“压载石”,甚至是跨越周期的“锚”。

这种逻辑还不错,但是被忽视的是,一旦零售信用成为零售银行的“同义词”,就很难消除“周期”的影响。

从资产负债表开始,银行业的想法不会外包两个主要线:“发展高性能和高性能Ance Asset业务”和“创建低成本的债务策略。

这也是许多银行近年来一直在努力将其零售商业方法更改为遗产管理的重要原因。

但是,真正的挑战是,遗产管理公司需要长期的战略设计和投资,这与系统和专业组织以及能力开发密不可分。由“大财富管理”引起的中级商业收入很难在短期内弥补C RefenueSetail收入的崩溃。

此外,在过去的两三年中,资产管理行业发生了重大变化,包括净资产的管理价值,减少资本和优惠,以及“银行报告和银行集成”。其他负面因素,例如股份和B的持续波动OND市场也导致了对银行的持续压力。

引用证券先前在2024年引用的23家银行的净利率和关税收入。总共比2023年低9.3%。中国的商业业务仍然处于较低的繁荣水平,“大众管理”的收入尚未显着提高。

旧发动机很安静,新的能源仍在制造,零售银行的痛苦是不可避免的。

3

冬季

当然,银行还在寻找新的形式,重写战略方法和零售银行的发展路线。

例如,CITIC BANK总裁Lu Wei说:“我们必须放弃规模,并更加关注质量和效率。”中国商人银行副总裁王Ying(Wang Ying)已有一半。年度报告的新闻发布会上提到了三件事。返回银行的“存款,贷款和外汇”的起源,并基于注意资产管理而加强付款和协议和信用业务。更新“人 +数字”服务模型。使用AI赢得未来。

返回两个基本零售部门,如果零售贷款今天赚钱,财富管理明天将赚钱。

特别是,在降低利率的情况下,存款转让已成为一个普遍的趋势。在加速财务管理中的存款过程中,具有Stronger资产管理能力的银行将不可避免地具有更大的优势。您应该知道,这是一个不可逆转的过程,无法抵制其资金的银行的运营压力只会增加。

实际上,近年来,“财富收入”并不有效,这导致了零售银行转型的障碍。除了上述外部环境等客观因素的影响外,不同银行中的“商业含义”和遗产管理的发展途径也是重要原因。

遗产管理业务涵盖了所有类别的资产,包括存款,遗产管理,资金,保险和信托,作为衡量零售贸易发展结果的关键指标的一个例子。人们认为,不仅促进了中国的增长和收入,增加了客户的粘附力,还可以加速“ Lightbank”的趋势,而且还反映了银行金融服务的组成能力。

那么,零售AUM的规模和增长率可以代表银行遗产管理业务的优势吗?答案也不是那么简单。

实际上,许多银行再次陷入“规模陷阱”,通过销售“ Impulse”促进AUM的增长,这将AUM等同于“产品维护量表”。例如,您将在扩大固定沉积物和缺乏客户的详细操作时承认AUM量表,并且将无法返回遗产管理,“ Transporters”操作或其他公司的“价值链”。简而言之,过去,大多数银行实际上并未利用零售AUM背后的价值。让我们看一下两个参考指标。

首先,零售矿床代表AUM Minorista的比例。在同一规模上,零售存款比越低,AUM为。这意味着它信任遗产,资金,保险等的管理。换句话说,银行具有更强的遗产管理能力和更高的“黄金内容”。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

例如,在主要银行中,中国农业银行的零售商在中国建筑银行之前已经超过了10亿元人民币,影响了主要银行的上层职位,但是零售存款的比例远高于其他两家公司。

相反,中国商业银行的AUM零售商不仅是Variabl的领导人e收入银行,但甚至占领了主要银行。更重要的是,他管理财富的能力指导了他的同伴。

另一个是债务成本。众所周知,债务能力是衡量银行竞争力的核心指标,帮助银行获得更高的净利润和较低的净利润。其中,当前的存款显示了银行的“背景色”,并且是低成本负债的关键。

从数据来看,中国商业银行必须是该行业中唯一的零售需求存款占零售存款的50%的银行。这将导致银行存款的平均利率低1.26%,低于其他股票的定价银行,并且比上半年三家国家银行的绩效低得多。

注意:数据源是每个银行的2025年半年度报告,其统计范围为不同的略有不同的银行。

在降低银行利率传播的压力下,价值低成本的“聚光灯”变得越来越突出。中国商业银行保持这一优势的能力是因为近年来,他们做出了巨大的努力来降低债务成本,不仅是持续了30多年的零售策略。

此外,尽管由于过去两年中资本市场状况疲软等因素,银行的增长有所放缓,但总体规模一直处于上升趋势。考虑到2024年的保险和资金等多种费率设置的“Bádminton出现”,可以进一步促进“财富的压力”。

实际上,在2025年的某些银行的半年度报告中可以看出这条曲目,而遗产的管理进入了“收获时期”。

例如,中国商业银行将在2025年上半年。企业)为208.57亿元人民币,占所有临时商业收入的50%,比上一年增加了5.45%。

值得注意的是,这也是在2023年和2024年上半年的“大规模资产管理”收入之后的正增长。

首先已经“恢复”了“退化派国王”。这也是对零售银行是否可以“移动周期”的最佳回应。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击“微信接口”右上角中的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。